每日金融市場分析

摸清最新市場走向

掌握各類投資策略

【港股財報季】小米的膽子怎麼這麼肥?

最近的中概互聯,實在漲得有點猛。

小米也不例外,本季度,小米已自底部反彈了25%。

那麼現階段的小米,值得投資者考量嗎?

一 、財報喜憂參半

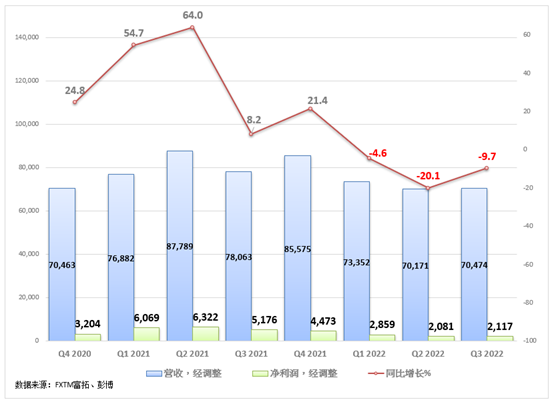

小米近日發布了三季度財報。

營收方面,公司完成營收705億元,同比下滑9.7%,略微優於市場702億元的預期。

經調整淨利潤21億元,同比下滑59.1%。

毛利率16.6%同比下降1.7%,符合市場預期。

大環境不佳,作為可選消費,小米的表現一般也在市場的預期范圍之內。

但小米的選擇,卻令人驚訝。

一般來說,越是寒冬,越是要藏好糧食慢慢熬。

小米說不,我叫小米,我自己就是糧食。

在互聯網大廠全體降本增效的當下,小米選擇逆勢擴張。

截至9月底,小米員工總人數環比新增2445人,就成來自研發人員。

而根據小米內部流出的信息,新員工基本全部是應屆生,主要集中在汽車、手機和loT部門。

作為對比,騰訊的員工從11.07萬人下滑至10.88萬人,阿裡的員工則從24.57萬人下滑至24.39萬人。

那麼,膽大包天逆勢擴張的小米,未來會漲嗎?

二 、困境反轉有望?

投資個股有一個常識:便宜不等於漲,跌到了十八層地獄,下面還可以再跌出個地下室。

便宜+邏輯反轉,這才等於大概率上漲。

現在的小米,就有望完成邏輯反轉。

小米的第一個有可能反轉的困境,是其核心的手機業務。

智能手機為小米提供了6成的收入,是小米最最核心的基本盤。

可以說,手機業務不起來,小米的股價就很難一飛沖天。

目前,小米在EMEA地區和拉美地區的市占率正在穩步上升。

尤其在EMEA地區,小米的市占率已經超越蘋果,成為僅次於三星的第二大手機廠商。

考慮到這些地區的防疫相對放松,經濟復蘇在望,這部分銷量有望進一步提升。

值得一提的是,今年三季度蘋果發布了iPhone14,OV的全球市占率應聲下降。

相比之下,小米的市占率基本沒受影響,始終維持在13.4%左右,凸顯了品牌的競爭優勢。

國內的防疫也在放松,不過糟糕的經濟基本面恐怕不會很快完成反轉,小米手機未來的國內銷量恐怕短時間內很難飆升。

我預測,小米海外市場的銷量恢復會先於國內市場,國內市場可能會在2023年年底前後完成需求恢復。

考慮到股價反應會早於市場實際,這部分反轉,可能已經開始price in股價了。

三 、造車或成最大風險

有困境反轉的利好,當然就會有預期落空的風險。

小米最大的風險,就是造車。

小米造車是我個人非常不理解並反對的業務。我堅定的認為,如果小米不去搞什麼造車亂花錢,其股價不至於跌這麼慘。

當然,我連小米的mini股東都不是,我的反對一文不值。

不過造都造了,總要看看成績。

三季度,小米在智能汽車上的研發投入已達到了8億有余,考慮到本季度小米21億元的利潤,這部分花銷絕對不是小錢。

而根據小米此前給出的信息,小米汽車最早也要在2024上半年發布,在這之前,恐怕會一直侵蝕小米的利潤。

小米總裁表示,目前小米汽車的研發團隊超過1800人,半年新增超600人。

另外,等到新車上市,恐怕短期內小米也很難解決量產的問題。畢竟除了比亞迪特斯拉,還沒有哪家能源車廠商能解決產能問題,小米未必就能後來居上。

另外,小米公司從創始以來就以低價、性價比出名。

不論是最早的小米手機,還是現在無所不包的米家家電,全部都打性價比牌。

基本上,現在買個飲水機、充電寶、剃須刀什麼的,看到小米直接買,未必最好,但一定不差。加上又便宜,糊裡糊塗地也就買了。

有那時間仔細挑,發發傳單都不止這錢。

但電動車再怎麼便宜也得10萬朝上,消費者不可能隨隨便便看著小米二字就買入。

而小米又不可能在剛入局的時候就做到像比亞迪這樣全產業鏈覆蓋,想要和以往一樣,在性價比三個字上做到極致,恐怕不太可能。

而這還是能夠按時上市的情況,如果屆時無法上市,則對股價恐怕還有沖擊。

總的來說,小米的基本面絕不像其財報那麼差。但智能汽車屬於一個有可能會爆的雷。

在中概互聯股整體都非常便宜的當下,不建議考慮投入小米。

免責聲明: 本文內容為個人觀點和想法,不構成個人和/或其他投資建議和/或提議和/或邀請進行任何金融工具交易和/或保證和/或預測未來的業績。FXTM富拓公司及其網路聯盟商、代理機構、董事、管理人士或職員不保證任何資訊或資料的準確性、有效性、時效性或完整性,對基於以上資訊進行投資造成的損失不承擔任何責任。'